Sanzioni previdenziali: se l’accertamento arriva in ritardo, la sanzione si estingue

La recente sentenza n. 160/2025 della sezione lavoro del Tribunale di Palermo conferma alcuni principi centrali in materia di sanzioni amministrative per omissioni contributive, chiarendo anche profili spesso discussi a seguito dell’entrata in vigore del D.Lgs. n. 8/2016.

Il mancato versamento dei contributi previdenziali relativi a lavoratori dipendenti, regolarmente dichiarati tramite la procedura UniEmens Individuale, comporta due conseguenze distinte:

l’attivazione, da parte dell’INPS, della procedura di recupero del contributo omesso, il cui versamento deve avvenire entro il giorno 16 del mese successivo alla retribuzione di riferimento;

l’irrogazione di una sanzione amministrativa autonoma rispetto al credito contributivo, prevista in caso di omissione.

Affinché tale sanzione sia legittimamente esigibile, l’ente previdenziale è tenuto al rispetto di precisi termini procedimentali, disciplinati dalla Legge n. 689/1981.

Non si tratta di una mera formalità, la violazione di questi termini può determinare l’inefficacia della sanzione, pur restando fermo l’obbligo di versare i contributi omessi.

In questo articolo ripercorriamo i punti essenziali della decisione con cui è stata annullata l’ordinanza-ingiunzione notificata a una ditta da noi assistita, proprio per il mancato rispetto dei termini di legge.

La sentenza ha avuto modo di chiarire:

Il mancato versamento dei contributi previdenziali relativi a lavoratori dipendenti, regolarmente dichiarati tramite la procedura UniEmens Individuale, comporta due conseguenze distinte:

l’attivazione, da parte dell’INPS, della procedura di recupero del contributo omesso, il cui versamento deve avvenire entro il giorno 16 del mese successivo alla retribuzione di riferimento;

l’irrogazione di una sanzione amministrativa autonoma rispetto al credito contributivo, prevista in caso di omissione.

Affinché tale sanzione sia legittimamente esigibile, l’ente previdenziale è tenuto al rispetto di precisi termini procedimentali, disciplinati dalla Legge n. 689/1981.

Non si tratta di una mera formalità, la violazione di questi termini può determinare l’inefficacia della sanzione, pur restando fermo l’obbligo di versare i contributi omessi.

In questo articolo ripercorriamo i punti essenziali della decisione con cui è stata annullata l’ordinanza-ingiunzione notificata a una ditta da noi assistita, proprio per il mancato rispetto dei termini di legge.

La sentenza ha avuto modo di chiarire:

a) che la sanzione per omissione contributiva perde efficacia se la notifica dell’avviso di accertamento avviene dopo 90 giorni

b) da quando decorrono i 90 giorni per la notifica dell’atto di accertamento

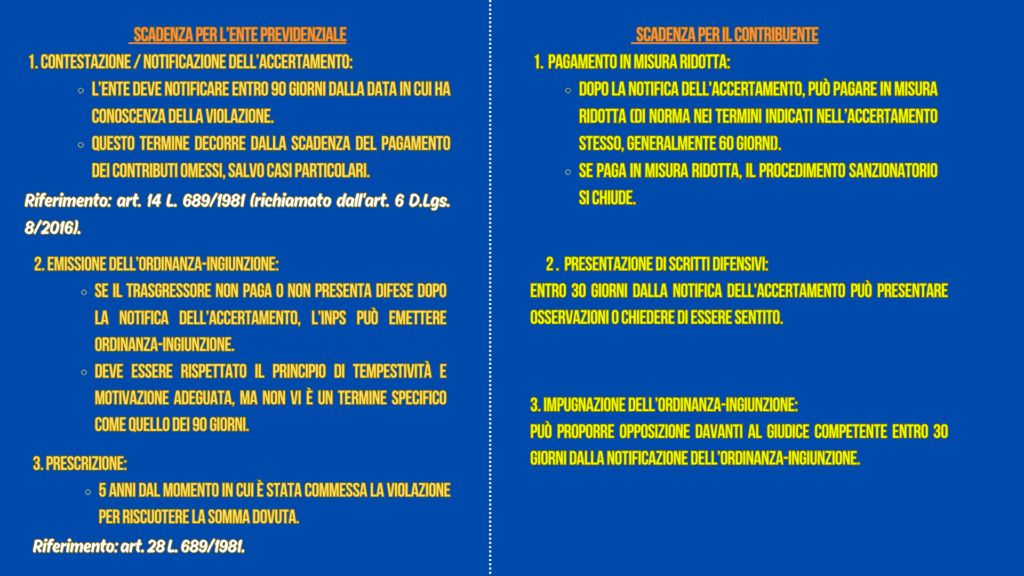

Prima di illustrare la sentenza occorre premettere che la riscossione dei contributi si articola in due atti:

L’atto di accertamento è il primo provvedimento con cui l’ente previdenziale constata l’esistenza della violazione (omesso pagamento dei contributi). Questo atto deve essere notificato per rendere nota al destinatario la contestazione, rispetto alla quale il contribuente può presentare, entro 30 giorni, scritti difensivi e documenti (vd. art. 18 della legge n. 689/1981).

L’ordinanza-ingiunzione è il provvedimento successivo che irroga formalmente la sanzione pecuniaria, che viene emesso dopo che l’accertamento è stato notificato, se gli scritti difensivi non sono stati accolti dall’ente impositore. Quando si riceve la notifica di questo provvedimento, il pagamento deve essere effettuato entro trenta giorni, od in alternativa occorre proporre ricorso all’Autorità giudiziaria.

L’atto di accertamento è il primo provvedimento con cui l’ente previdenziale constata l’esistenza della violazione (omesso pagamento dei contributi). Questo atto deve essere notificato per rendere nota al destinatario la contestazione, rispetto alla quale il contribuente può presentare, entro 30 giorni, scritti difensivi e documenti (vd. art. 18 della legge n. 689/1981).

L’ordinanza-ingiunzione è il provvedimento successivo che irroga formalmente la sanzione pecuniaria, che viene emesso dopo che l’accertamento è stato notificato, se gli scritti difensivi non sono stati accolti dall’ente impositore. Quando si riceve la notifica di questo provvedimento, il pagamento deve essere effettuato entro trenta giorni, od in alternativa occorre proporre ricorso all’Autorità giudiziaria.

a) Il rigetto della tesi dell’Istituto previdenziale: il termine di 90 giorni ha valore decadenziale

La prima questione importante affrontata dalla sentenza riguarda la natura del termine di 90 giorni.

L’Istituto previdenziale aveva sostenuto che il decorso del termine non avrebbe prodotto effetti estintivi, ma sarebbe stato solo un’irregolarità priva di conseguenze.

Il giudice smentisce questa interpretazione, sottolineando che l’art. 14 della legge 689/1981 prevede chiaramente che l’obbligazione di pagare la sanzione si estingue se la notificazione dell’accertamento non avviene entro il termine prescritto.

Questo effetto estintivo non è stato modificato dal D.Lgs. 8/2016, il quale — come ricorda espressamente la sentenza — all’art. 6 richiama in modo pieno e diretto l’applicazione delle sezioni I e II del capo I della legge 689/1981. Tra tali disposizioni figura anche l’art. 14, che resta dunque integralmente operativo.

In altri termini, la sentenza conferma che il mancato rispetto del termine di 90 giorni non è una semplice irregolarità procedurale da parte dell’ente, ma comporta la definitiva estinzione del diritto dell’amministrazione a riscuotere la sanzione.

La prima questione importante affrontata dalla sentenza riguarda la natura del termine di 90 giorni.

L’Istituto previdenziale aveva sostenuto che il decorso del termine non avrebbe prodotto effetti estintivi, ma sarebbe stato solo un’irregolarità priva di conseguenze.

Il giudice smentisce questa interpretazione, sottolineando che l’art. 14 della legge 689/1981 prevede chiaramente che l’obbligazione di pagare la sanzione si estingue se la notificazione dell’accertamento non avviene entro il termine prescritto.

Questo effetto estintivo non è stato modificato dal D.Lgs. 8/2016, il quale — come ricorda espressamente la sentenza — all’art. 6 richiama in modo pieno e diretto l’applicazione delle sezioni I e II del capo I della legge 689/1981. Tra tali disposizioni figura anche l’art. 14, che resta dunque integralmente operativo.

In altri termini, la sentenza conferma che il mancato rispetto del termine di 90 giorni non è una semplice irregolarità procedurale da parte dell’ente, ma comporta la definitiva estinzione del diritto dell’amministrazione a riscuotere la sanzione.

b) La decorrenza del termine di 90 giorni: il principio cardine

Il secondo e rilevante principio affermato riguarda la decorrenza del termine di 90 giorni per la notificazione dell’atto di accertamento previsto dall’art. 14 della legge 689/1981.

Secondo il giudice, tale termine non decorre dal momento in cui l’ente redige l’atto formale di accertamento o prende atto della violazione, bensì decorre automaticamente dalla scadenza del termine previsto per il pagamento dei contributi omessi. Si legge infatti nella sentenza che la notifica delle contestazioni risulta tardiva, “perché in ogni caso avvenuta ben oltre il termine di novanta giorni decorrente dalle date di scadenza dei contributi omessi“.

Nella materia previdenziale, infatti, quando i contributi vengono dichiarati con la procedura Uniemens e poi non vengono versati nei termini, l’omissione del versamento può essere rilevata immediatamente dall’ente attraverso i propri sistemi informatici, senza necessità di indagini complesse.

La consumazione dell’illecito, e quindi il momento da cui calcolare i 90 giorni, coincide con la scadenza naturale del termine di pagamento, che, è fissato al 16 gennaio del mese successivo a quello cui si riferisce la contribuzione.

Questa impostazione tutela il diritto di difesa del contribuente e garantisce certezza nei tempi di esercizio dell’azione amministrativa, evitando che l’Amministrazione possa arbitrariamente ritardare la contestazione.

Il secondo e rilevante principio affermato riguarda la decorrenza del termine di 90 giorni per la notificazione dell’atto di accertamento previsto dall’art. 14 della legge 689/1981.

Secondo il giudice, tale termine non decorre dal momento in cui l’ente redige l’atto formale di accertamento o prende atto della violazione, bensì decorre automaticamente dalla scadenza del termine previsto per il pagamento dei contributi omessi. Si legge infatti nella sentenza che la notifica delle contestazioni risulta tardiva, “perché in ogni caso avvenuta ben oltre il termine di novanta giorni decorrente dalle date di scadenza dei contributi omessi“.

Nella materia previdenziale, infatti, quando i contributi vengono dichiarati con la procedura Uniemens e poi non vengono versati nei termini, l’omissione del versamento può essere rilevata immediatamente dall’ente attraverso i propri sistemi informatici, senza necessità di indagini complesse.

La consumazione dell’illecito, e quindi il momento da cui calcolare i 90 giorni, coincide con la scadenza naturale del termine di pagamento, che, è fissato al 16 gennaio del mese successivo a quello cui si riferisce la contribuzione.

Questa impostazione tutela il diritto di difesa del contribuente e garantisce certezza nei tempi di esercizio dell’azione amministrativa, evitando che l’Amministrazione possa arbitrariamente ritardare la contestazione.

In sintesi, la sentenza ribadisce due principi fondamentali:

Il termine di 90 giorni per la notifica decorre dalla scadenza del pagamento dei contributi annuali omessi. Il superamento del termine comporta l’estinzione della sanzione, e non una semplice irregolarità sanabile.

Qualche precisazione:

Nella procedura sanzionatoria disciplinata dalla Legge n. 689/1981, è fondamentale distinguere due momenti distinti: la fase della contestazione e quella dell’emissione dell’ordinanza-ingiunzione.

La prima è soggetta al termine di decadenza perentorio di 90 giorni, entro il quale l’ente previdenziale deve notificare la violazione al trasgressore. Il mancato rispetto di tale termine — come ribadito dalla sentenza del Tribunale di Palermo n. 160/2025 — comporta l’inefficacia della sanzione, anche se permane l’obbligo contributivo.

Diversa è la seconda fase, quella relativa all’adozione dell’ordinanza-ingiunzione, che può avvenire solo dopo la scadenza del termine per il pagamento in misura ridotta o per la presentazione di scritti difensivi. In questo caso, non opera un termine di decadenza rigido, ma resta fermo il termine di prescrizione quinquennale entro il quale l’amministrazione deve concludere il procedimento e attivare la riscossione della somma sanzionatoria.

La distinzione tra decadenza e prescrizione è essenziale per valutare la legittimità dell’azione dell’ente e l’eventuale impugnabilità dei provvedimenti sanzionatori.

Il termine di 90 giorni per la notifica decorre dalla scadenza del pagamento dei contributi annuali omessi. Il superamento del termine comporta l’estinzione della sanzione, e non una semplice irregolarità sanabile.

Qualche precisazione:

Nella procedura sanzionatoria disciplinata dalla Legge n. 689/1981, è fondamentale distinguere due momenti distinti: la fase della contestazione e quella dell’emissione dell’ordinanza-ingiunzione.

La prima è soggetta al termine di decadenza perentorio di 90 giorni, entro il quale l’ente previdenziale deve notificare la violazione al trasgressore. Il mancato rispetto di tale termine — come ribadito dalla sentenza del Tribunale di Palermo n. 160/2025 — comporta l’inefficacia della sanzione, anche se permane l’obbligo contributivo.

Diversa è la seconda fase, quella relativa all’adozione dell’ordinanza-ingiunzione, che può avvenire solo dopo la scadenza del termine per il pagamento in misura ridotta o per la presentazione di scritti difensivi. In questo caso, non opera un termine di decadenza rigido, ma resta fermo il termine di prescrizione quinquennale entro il quale l’amministrazione deve concludere il procedimento e attivare la riscossione della somma sanzionatoria.

La distinzione tra decadenza e prescrizione è essenziale per valutare la legittimità dell’azione dell’ente e l’eventuale impugnabilità dei provvedimenti sanzionatori.

Lascia un commento